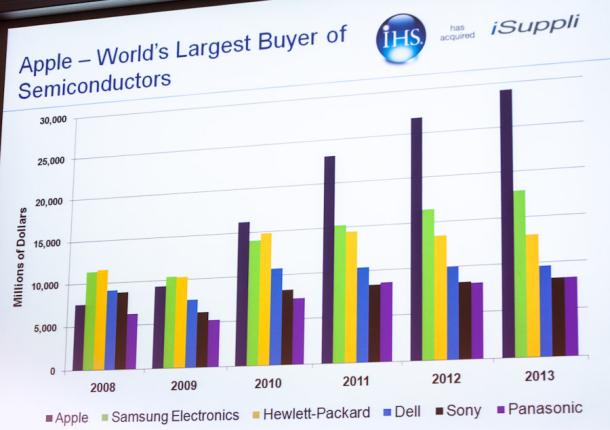

אפל והיריבה הוותיקה סמסונג ממשיכות להיות שני הקונים המובילים של שבבי מוליכים למחצה, על פי דו"ח של גרטנר, כאשר שתי החברות מגדילות את חלקן בשוק העולמי משנה לשנה על ידי הגדלת הסכום שהן מוציאות, שעלול להיגרם באופן חלקי על ידי עליות מחירים של זיכרון פלאש.

רשימת עשרת המובילים מציבה את אפל במקום השני אחרי סמסונג במונחים של הוצאות מוליכים למחצה, עם גרטנרדיווחיצרנית האייפון הוציאה כ-38.754 מיליארד דולר על הרכיבים בכל שנת 2017, מה שהעניק לה נתח שוק של 9.2%. בהשוואה ל-30.39 מיליארד דולר שהוצאו לפי הדיווחים ב-2016, זה אמור לייצג גידול בהוצאות של אפל של 27.5%.

לפני אפל, סמסונג הוציאה 31.426 מיליארד דולר על השבבים ב-2016, קצת יותר ממיליארד יותר ממה שעשתה אפל באותה שנה. ב-2017, נטען כי סמסונג הוציאה 43.108 מיליארד דולר על השבבים, עלייה של 37.2% משנה לשנה ו-4.3 מיליארד דולר יותר מההוצאות של אפל באותה תקופה, מה שהעניק לענקית האלקטרוניקה הדרום קוריאנית נתח של 10.3% מהשוק.

"סמסונג אלקטרוניקה ואפל לא רק שמרו על מיקום מספר 1 ו-2 בהתאמה, הן גם הגדילו באופן קיצוני את חלקן בהוצאות המוליכים למחצה עד 2017", אמר אנליסט המחקר הראשי של גרטנר, Masatsune Yamaji. "שתי החברות הללו החזיקו בעמדות המובילות מאז 2011 והן ממשיכות להשפיע באופן משמעותי על טכנולוגיה ומגמות מחירים עבור כל תעשיית המוליכים למחצה".

ביחד, סמסונג ואפל צרכו 81.8 מיליארד דולר במוליכים למחצה ב-2017, על פי הדו"ח, עלייה של יותר מ-20 מיליארד דולר בהשוואה למה שהוציאו בסך הכל בשנה הקודמת.

נגררת אחרי אפל נמצאת Dell במקום השלישי, כשהוציאה 15.702 מיליארד דולר ב-2017, אחריה ההוצאות של לנובו 14.671 מיליארד דולר, ו-Huawei של 14.259 מיליארד דולר. שאר הרשימה מורכבת מ-BBK Electronics, HP Inc., Hewlett Packard Enterprises, LG ו-Western Digital.

מדווחים כי כ-419.72 מיליארד דולר הוצאו על מוליכים למחצה בשנת 2017 בכל השוק, המייצג צמיחה כוללת בהוצאות של 22.2 אחוזים.

בעוד שניתן לייחס את ההוצאה המוגדלת על מוליכים למחצה למכירות גבוהות יותר של מוצרים, עליות מחירים של זיכרון DRAM ו-NAND פלאש שיחקו גם הם בהעלאת עלויות עבור החברות.מחסור באספקהעליות מחירים כפויות לזיכרון לאורך השנה, כמו גם בעיות אספקה בתחומים כמו מיקרו-בקרים, גרמו להתנפחות המחירים, ורוב יצרני החומרה נאלצים למעשה להשקיע יותר כדי לרכוש את הרכיבים הקשים יותר להשגה.

לפי גרטנר, 10 היצרנים המובילים שנכללו ברשימה היוו 40% מכלל שוק המוליכים למחצה ב-2017, לעומת 31% מלפני עשר שנים. החברה צופה שהמגמה תימשך, וצופה כי 10 היצרנים המובילים יהוו יותר מ-45% מסך הוצאות השוק עד 2021.