חברת ההשקעות UBS רואה את מניותיה של אפל עולות ביותר מ-10% בעתיד הקרוב, בהתבסס על הפוטנציאל של אייפון בעלות נמוכה יותר לזכות בגדול בשוק הסמארטפונים הסיני.

האנליסטים של UBS, סטיבן מילונוביץ' ופיטר כריסטיאנסן, פרסמו דו"ח חדש ביום רביעי, והעלו את יעד המחיר שלהם עבור AAPL מ-$500 ל-$560 עם רווח מוערך של $44.65 למניה לשנת הכספים 2014. אומדן הרווח הזה עולה מהניחוש הקודם של $42.29. האנליסטים צופים ש-FY2015 תראה את אפל מושכת 48.45 דולר למניה.

של אפל"אייפון 5C" צפוי בעלות נמוכה יותרהוא הגורם העיקרי לאופטימיות המוגברת של UBS בנוגע לסיכויים של חברת קופרטינו. באופן ספציפי, האנליסטים מצפים שלאייפון התחתון תהיה השפעה ניכרת בסין:

"בהתבסס על הכנסה", נכתב בדו"ח, "אנו מעריכים שההזדמנות לאייפון בסין היא לפחות שליש מבסיס מנויי ה-3G הכולל או למעלה מ-100 [מיליון] משתמשים".

הדו"ח של UBS צופה שזה של אפלמשא ומתן מתמשך עם China Mobileיגיע לסיום מועיל הדדי. יתרה מכך, היא רואה שאפל מוכרת 17 מיליון מכשירי אייפון דרך הספק הזה - הגדול במדינה לבדה, מתוכם 70% יהיו ה-"iPhone 5C", בעוד ש-30% יהיו ה-"iPhone 5S" היוקרתיות יותר. אייפון 5.

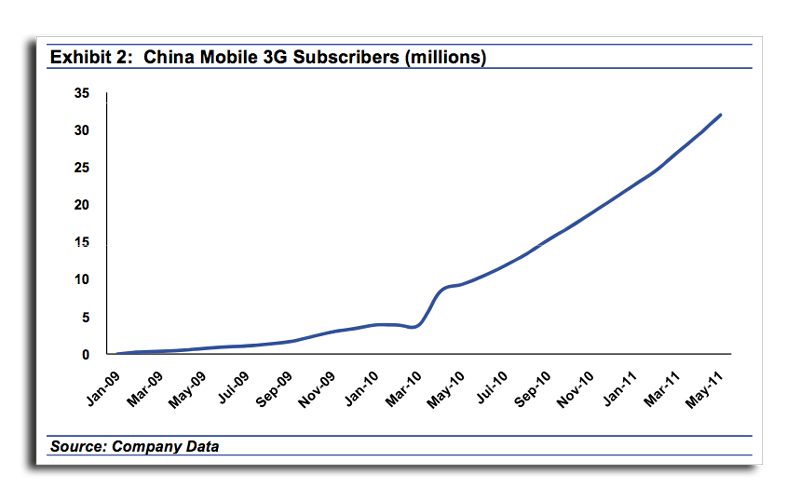

China Mobile היא הספקית הגדולה בעולם, עם כמעט 700 מיליון מנויים בסך הכל. למרות גודלו, צ'יינה מובייל עדיין לא נושאת את המכשיר הנמכר ביותר של אפל, עובדה שכןאפשרה לחלק מהמתחרים שלהלקצור את היתרונות הכספיים של להציע את מה שהוא לא יכול.

ל-"iPhone 5C" עשויה להיות עלות יחידה של 399 דולר לפי UBS, בהשוואה להערכתו הקודמת של 379 דולר. להערכת החברה יש גם חשבון חומרים נמוך יותר מהניחושים הקודמים, ו-UBS צופה כעת שהרווח הגולמי הממוצע של אפל במכשיר יעמוד על כ-38%.

![אפל פורסת ביטא שלישית למפתחים של iOS 10.3.3, macOS 10.12.6, watchOS 3.2.3, tvOS 10.2.2 [u]](https://photos5.appleinsider.com/gallery/21687-25208-Sierra-desktop-xl.jpg)